]article_adlist-->

2025年上半年,中国复合肥市场呈现“成本驱动型上涨,刚性需求托底”的特点,趋势以先稳后扬,再微幅调整为主,受政策调整、原料成本波动、季节性需求变化等多重因素影响。

]article_adlist-->

01

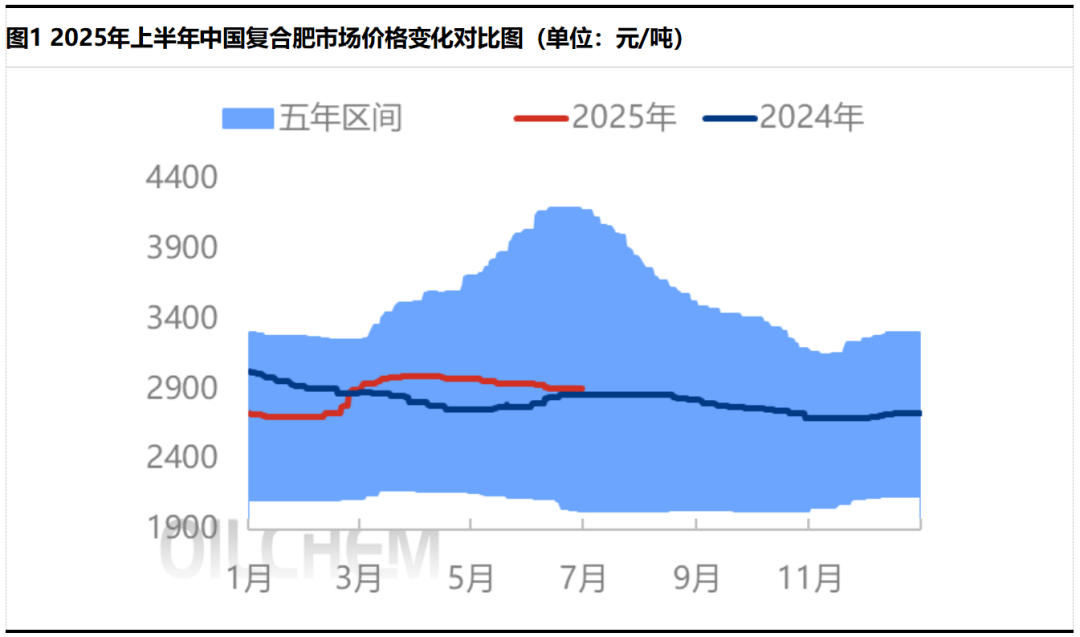

上半年复合肥季节波动明显

以45%含量硫基平衡肥为例,1—6月全国平均价为2881元(吨价,下同),同比上涨1.12%。其中,上半年最低点出现在年初,价格为2720元,最高点在3月底,价格为2993元。

分时间段来看,1—2月中旬整体平稳;2月中旬至月中旬价格上扬;4月中旬至月窄幅回落。

1—2月中旬复合肥低位平稳的原因:春节前期,中下游冬储积极性偏低,货源下沉缓慢,继而影响上游,成本处于疲软状态。同时,因交投略显停滞,企业库存逐步增至高点,多重利空影响下,复合肥价格维持低位平稳。

2月中下旬至4月中旬价格上扬的主要原因:1.冬储前期到货量偏低,市场存刚需缺口;2.春季作物用肥量较大且及集中;3.春耕春播工作于2月下旬开始,由南向北展开;4.上游主要原料价格接连上涨,带动复合肥成本迅速走高。

4月中旬—6月窄幅回落的原因:1.东北市场扫尾,区域内以甩货为主,价格混乱;2.华北区域玉米肥以及南方水稻肥、国内经作物用肥需求受到局部气候干旱、终端收益欠佳等利空释放缓慢;3.上游原料价格在出口消息、政策调控等影响下出现松动;4.国内复合肥供需过剩现状压制高价成交。

]article_adlist-->

02

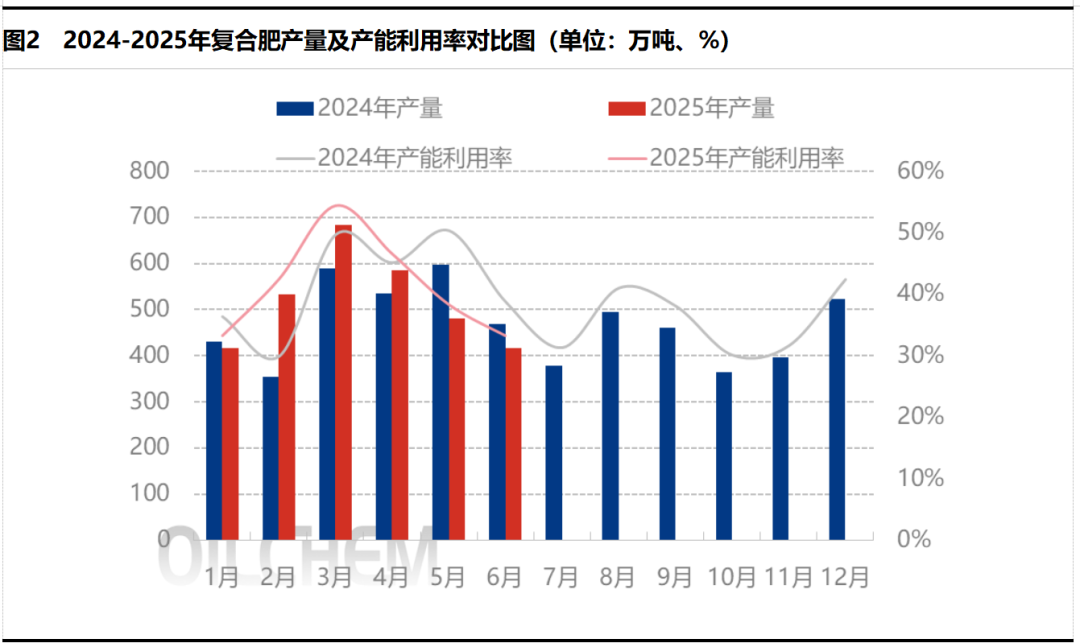

上半年产量同比增加

2025年上半年,复合肥产能利用率表现出较为明显的淡旺季之分,这主要是由于需求集中释放导致。其中,1月市场经历农历春节前,停车检修较多,产能利用率偏低,仅在33.21%;2—4月春耕旺季企业集中发运,产能利用率偏高,达42%~55%,部分夏季肥提前铺货;5—6月产能利用率逐步下探,低于40%水平。2025年1—6月平均产能利用率在34.49%,低于去年同期0.39个百分点。

据不完全统计,上半年新增产能达到395万吨,供应能力宽松。因此尽管平均产能利用率同比偏低,但产量出现增加。2025年1—6月,产量为3116万吨,高于去年同期140万吨,增幅达4.70%。其中,中规模企业2—4月产量同比增加的情况较多,而小型企业产量贡献有限。

]article_adlist-->

03

上半年复合肥出口增量明显

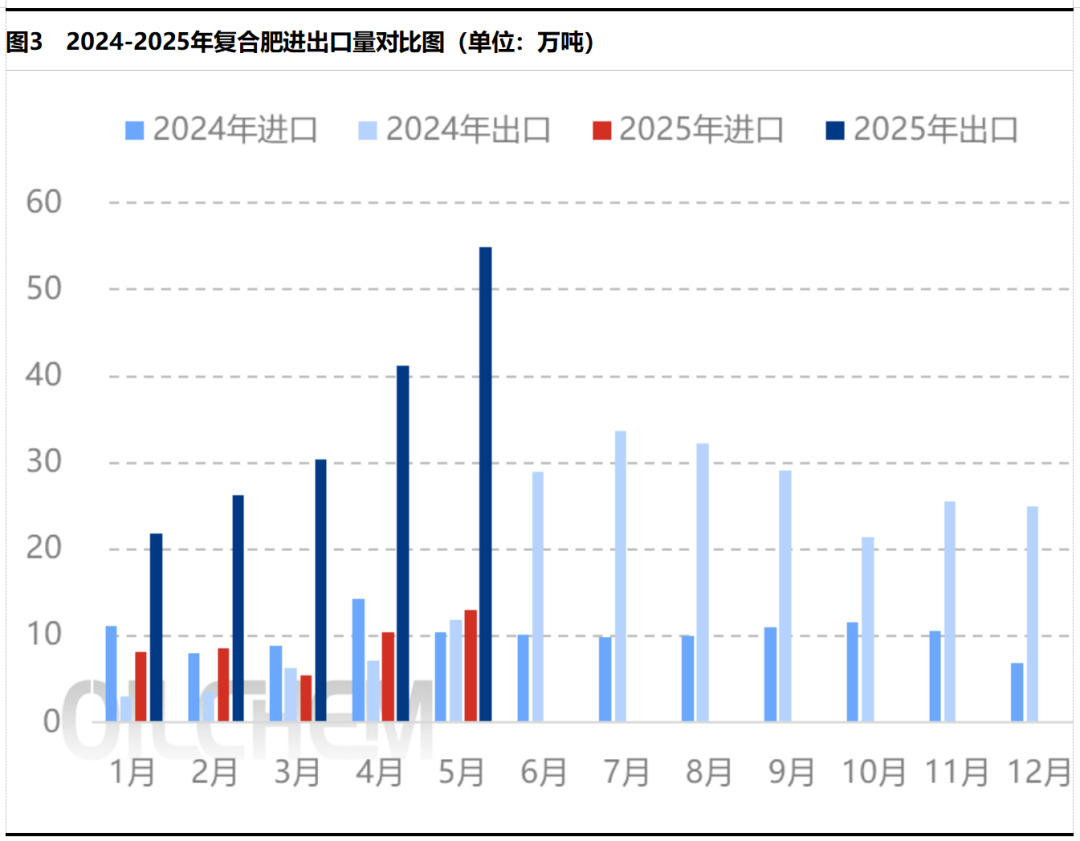

2025年1—5月,氮磷钾三元复合肥进口量为45.40万吨,较2024年同期减少7.38万吨,降幅达13.98%。主要进口来源国依旧比较集中,其中挪威、俄罗斯、比利时、芬兰位列前四名,共计占比92.35%。1—5月,氮磷二元肥进口量在3.82万吨,较2024年同期增加0.85万吨,达28.62%。其中,3月同比增量明显。因其进口量整体有限,对国内市场影响不大。

2024年1—5月,中国氮磷钾三元复合肥出口量为32.68万吨,较2024年同期增加23.66万吨,达262.31%。1—5月,中国氮磷二元肥出口量为141.84万吨,较2024年同期增加118.96万吨,达519.93%。分月看均高于去年同期,主要原因是氮磷二元肥替代部分磷肥出口,导致出口较为旺盛。从氮磷二元肥主要出口国看,巴西依旧位居首位,其次是印度、越南、菲律宾、澳大利亚、危地马拉等。

]article_adlist-->

04

上半年供需平衡总结

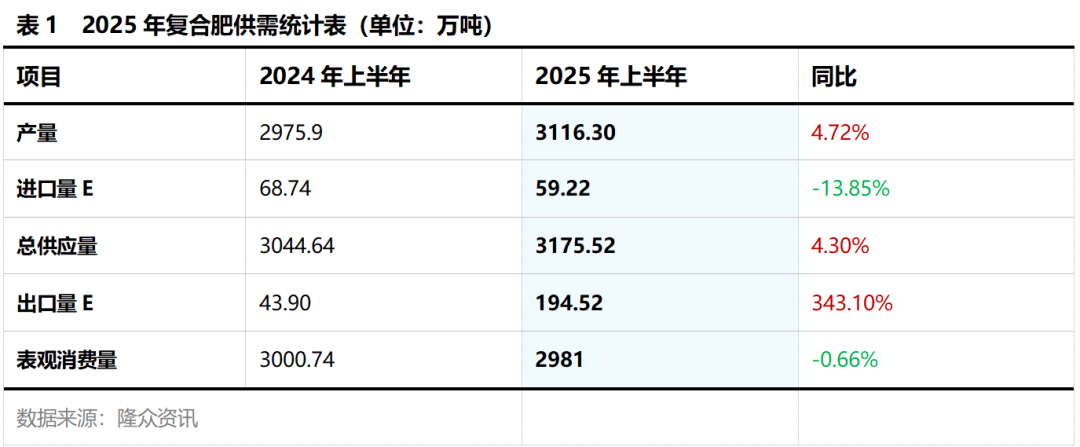

伴随新增产能投产,2025年上半年复合肥产量增加,虽进口量同比稍有下滑,但整体供应量高于去年同期。但2025年上半年出口量增量明显,总体看表观消费量低于2024年上半年。

2025年下半年,政策调控仍将继续围绕“粮食安全”“保供稳价”展开,有效抑制复合肥产业链价格波动幅度,当然阶段性行情仍然存在,多跟随原料成本、供需结构、市场情绪、行业转型等方面展开。

......................................................

转载请按以下格式注明:

来源:农资导报

作者:石旭旭

编辑:王梅红

审核:翟怡婷

监制:郑红燕

(数据来源:隆众资讯)

]article_adlist-->

猜你想看

]article_adlist-->

]article_adlist-->

安全整改还是资源“择优”?老挝暂停万象钾肥项目,对国内究竟影响几何?

涉及化肥、农膜,新疆最新通告:23批次不合格!

印度尿素招标结果出炉!最低到岸价东海岸495美元/吨,西海岸494美元/吨

磷矿石稀缺性凸显,行业高景气延续!未来两年,磷化工企业如何抢占先机?

钾肥价格再冲年内新高!后市怎么看?

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

网络配资股票行情提示:文章来自网络,不代表本站观点。